한국어

한국어 English

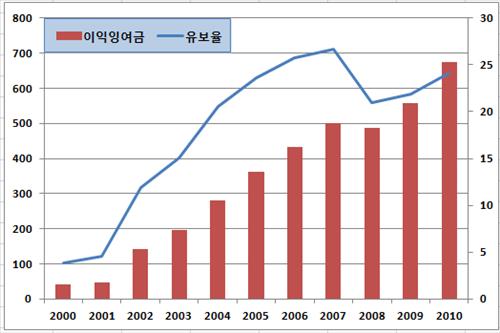

English오제세 새정치민주연합 의원이 29일 국회입법조사처에 의뢰한 자료를 보면 자산총계 대비 이익잉여금으로 계산한 국내 전체기업 사내유보율은 지난 2001년까지 5% 내외를 유지하다가 2002년부터 급증하기 시작해 2010에는 20% 중반으로 치솟았다.

유보금에 대한 과세제도와 유사한 적정유보초과소득 과세제도가 지난 1991년부터 시행되다가 2002년에 폐지됐는데, 이후 사내유보금 증가폭이 가팔라졌다.

실제로 2000년 3.9%에 머물렀던 사보유보율은 2010년에는 24.1%까지 상승했다. 유보금에 대한 과세가 폐지된 이후 10년간 무려 6% 이상 상승한 셈이다. 국내 전체기업의 이익잉여금도 2000년 41조원에서 2010년 1천53조원으로 26배나 상승했다.

사내유보금 과다논란으로 기획재정부는 기업소득환류세제를 추진하고 있다. 기재부는 8월초 세법개정안에서 내수 진작과 경제 활성화를 위해 유보금에 일종의 페널티를 주는 기업소득환류세제를 도입하겠다고 밝혔다.

그러나 오 의원측은 "기재부에 기업의 사내유보금 현황자료를 요청했으나 '개별 기업의 사내유보금 현황에 대한 통계자료는 별도로 집계하지 않는다'는 답변만 왔다"며 "기재부가 사내유보금에 대한 과세의지를 의심할 수밖에 없다"고 지적했다.

이에 대해 기재부 관계자는 "회계상 잉여금은 통상적인 개념으로 사용하는 것이기 때문에, 정부가 공식적인 통계를 통해서 개별기업의 잉여금을 얼마라고 발표하기는 어렵다"고 설명했다.

그는 "그런 의미에서 공식적으로 집계하지 않는다고 답변했다"고 말했다.

노미리 입법조사처 조사관은 "기업이 사내유보금을 줄이는 방법에는 배당 확대와 투자 확대, 임금인상 등이 있다"며 "다만 사내유보금 과제세도와 기업의 투자간 상관관계에 대해서는 여전히 견해가 엇갈리고 있다"고 평가했다.

eco@yna.co.kr

(끝)

황병극 기자

eco@yna.co.kr